カナダ留学に行くためには海外保険は必要なの?

カナダ留学中にはどんな保険が必要?

カナダに留学予定の方で、海外保険はどうすればよいのか。どの保険に入ればよいのかを迷っている方も多いかと思います。私自身、留学に行く際にどの保険に入ればよいのかよくわかりませんでした。そこで、本記事ではカナダ留学中に必要な海外保険について詳しく解説していきます。本記事では下記がわかります。

・カナダ留学に保険は必要か

・カナダ留学時の保険の種類

・カナダ留学におすすめの保険

・カナダ留学時の保険に関する注意点

カナダ留学中に海外保険は必要?

海外旅行で時に病気やケガを経験した人は35.2%

旅行サービスを手掛ける株式会社エアトリは、海外旅行中のケガや病気に関するアンケートを取りました。結果としては、35.2%の方が海外旅行中にケガや病気を経験したことがあると回答しました。内訳としては、下記のとおりです。

海外旅行中にケガ/病気をした人の症状内訳

風邪:44%

食中毒:26.2%

切り傷による出血:16.8%

ストレス性の胃痛・下痢:16.5%

原因不明の体調不良:16.0%

出典:エアトリ

留学は、旅行よりも長期で海外に滞在することになるので、上記の35.2%を上回る可能性があります。このような結果からもカナダ留学時には、保険に入っておくことが重要となります。また、下記で紹介しますが、カナダの医療費は高いのでより保険の重要度がわかっていただけるかと思います。

カナダの医療費は高いので保険に加入していこう

カナダは、医療費が高額のため、海外保険に入って行かないとかなり高額な医療費を請求されてしまうというケースもあります。日本では、国民皆保険制度があるので、医療費は自己負担3割で病院にかかることができます。

そのため、風邪などの診察で病院に行っても2,000円~3,000円程度で済むことがほとんどです。カナダでも、国民皆保険制度のようなメディケアという保険や民間の保険など保険の選択肢はたくさんありますので、自分に適した保険に加入して渡航しましょう。ちなみに、カナダで保険に加入しないと下記のような費用を支払う必要が出てきます。

保険に入らなかった場合にカナダで支払いが必要な医療費

救急車を呼ぶ:約45,000円

初診料:約10,000円

病院個室代:約300,000円/日

骨折治療費:約100,000円

風邪薬:約10,000円

上記のような費用を自己負担しなくてもいいように、保険に加入しておく必要があります。ワーホリビザなどは、保険加入が必須となっていますので保険加入していないと入国審査時に止められる可能性があります。

カナダ留学時の保険種類4選

カナダ留学の際はどんな保険に入っていけばいいの?

上記でカナダ留学時の保険加入の重要性について、紹介しました。カナダでは、大きく分けて下記のような4種類の保険がありますので、それぞれ紹介していきます。

カナダ留学時の保険の種類4選

・日本の民間留学保険

・カナダの民間留学保険

・クレジットカード付帯保険

・カナダの公的保険(メディケア)

日本の民間保険

まずは、日本の民間留学保険です。日本の民間留学保険とは、日本の会社が提供している海外旅行保険商品を指します。留学エージェントさんなどでは、日本の民間留学保険を勧められることが多いです。例えば、日本の民間留学保険は下記のような会社が提供してます。

海外旅行保険を提供している日本の会社例

・AIG

・東京海上日動

・損保ジャパン

・t@biho

日本の民間留学保険のメリットとデメリットは下記のとおりです。

日本の民間留学保険のメリット

・日本語で契約ができ、サポートも日本語

・日本の会社という安心感

・留学エージェントさんが申請代行してくれる場合がある

・歯科治療などの保険もつけられる

日本の民間留学保険のデメリット

・カナダ現地の民間留学保険より保険料が高い場合が多い

・現地に店舗がない場合がある

費用がかかっても、より安心を優先して渡航したいという人は日本の民間留学保険を選択する方が良いかと思います。

カナダ現地の民間保険

次は、カナダ現地の留学保険となります。先ほど紹介した日本の民間保険は日本の会社ではなく、カナダ現地の保険会社が提供している保険商品を指します。カナダ現地の保険には、大きく留学生用保険とビジター保険の2種類があります。

留学生用保険は、カナダの学校に通う方向けの保険となります。学生ビザの方は「クラス1」、ワーホリビザの方は「クラス2」の区分で申請することになります。ビジター保険は、就学期間に関係なく加入できる保険でワーホリや旅行者でも入れる保険です。例えば、カナダ現地下記のような会社が保険を提供しています。

海外旅行保険を提供しているカナダの会社例

Allianz Global Assistance

Tugo

ブリッジスインターナショナル保険サービス

カナダ現地の保険のメリットとデメリットは下記のとおりです。

カナダ現地の保険のメリット

・保険料が安い

・現地に店舗がある場合が多い

・カナダ現地で加入している人が多いので安心

カナダ現地の保険のデメリット

・日本語サポートがない場合が多い

・歯科治療がカバーされていない場合が多い

・自分で加入申し込みをする必要がある

カナダ現地の保険は、費用が安く、カナダに来ている留学生の人たちの多くが加入しています。英語での契約/サポートでも問題ない方は、費用の安い現地海外保険を選択するのがおすすめです。

クレジットカード付帯保険

次に、クレジットカード付帯保険です。クレジットカードの中には、保険が付帯しているカードがあります。クレジットカードに付帯している保険の多くは、90日間まで補償してくれる場合が多くなっています。また、クレジットカード付帯保険には利用付帯と自動付帯の2種類があります。

クレジットカードの利用付帯保険と自動付帯保険の違い

利用付帯:海外に行く際のツアー代や航空券をカードで支払いした場合のみ、保険が適用される

自動付帯:クレジットカードを持っているだけで保険が適用される

クレジットカード付帯保険のメリットとデメリットは下記のとおりです。

クレジットカード付帯保険のメリット

・年会費無料の保険付帯クレジットカードがある

・自動付帯の場合、クレジットカードを持っているだけで保険適用になる

・複雑な保険加入手続きをする必要がない

クレジットカード付帯保険のデメリット

・90日を超えると保険適用外となる場合が多い

・補償範囲が民間の保険と比較して狭い

・利用付帯の場合は忘れずに海外旅行関連の支払いをする必要がある

クレジットカード付帯保険は、90日以内の短期間の留学で補償範囲を確認して問題ない方におすすめです。また、クレジットカード付帯保険のみで補償内容が心配な方は、民間の海外保険と併用することも可能です。

カナダの公的保険(メディケア)

カナダは、日本の国民皆保険制度と似た公的保険(メディケア)制度を持っています。カナダのメディケアと日本の皆保険制度は似ていますが、一部異なる点もあります。まず、日本の国民皆保険制度では医療費の3割を支払う制度ですが、カナダのメディケアでは患者の医療費支払いは不要という制度になっています。

また、カナダのメディケアの内容や条件は州ごとに異なるのも大きな特徴です。例えば、首都オタワのあるオンタリオ州では、OHIPという健康保険制度があります。OHIPは、下記の条件を満たした方が申請できます。

OHIPの申請条件

・永住権または6か月以上の有効な就労ビザを保持している

・1年のうち153日以上オンタリオ州に居住している

・居住して最初の6か月のうち153日以上オンタリオ州に居住している

ちなみに、ワーホリビザの方や留学生の方はOHIPへの申請ができません。また、申請が受理されるまで3カ月程度かかることが多いので、3カ月間は別の保険に入っておきましょう。

バンクーバーのあるブリティッシュコロンビア州では、MSP(Medical Service Plan)という保険制度を持っています。MSPは下記の条件を満たした人が加入できます。

MSPの申請条件

・永住権や6か月以上有効な学生ビザや就労ビザ保持者

MSPはOHIPと違い、ワーホリビザや学生ビザの方でも加入することができますが、観光ビザでは加入できません。ただし、6か月以上ブリティッシュコロンビア州に住んでいるかつ6か月以上有効な労働許可書を持っていることが加入条件となるので、実質ワーホリビザでのMSP加入はかなり難しいです。

MSPの留学生の保険料は$75です。

OHIPとMSPともに歯科治療は含まれていませんので注意しましょう。

カナダ留学時の保険12社を比較

| AIG損保 | ジェイアイ損害火災 | 東京海上日動 | Chubb | エイチ・エス損保 | あいおいニッセイ損保 | 三井住友海上火災 | Allianz global assistance | tugo | BIIS | 三井住友カード(NL) | エポスカード | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 疾病治療費用 | 300万円~ | 無制限 | 1000万円~ | 1000万円~ | 1000万~ | 1000万~ | 1000万~ | $25,000~ | $10,000~ | ~$2,000,000 | 50万円 | 270万円 |

| 死亡補償 | 1000万円~ | 1000万円~ | ー | 1000万円~ | 1000万~ | 1000万~ | 1000万~ | $25,000~ | $10,000~ | ~$2,000,000 | 2000万円 | 500万円 |

| 歯科治療 | あり | あり | なし | なし | あり | あり | あり | 緊急歯科治療はあり※ | 緊急歯科治療はあり※ | 緊急歯科治療はあり※ | なし | なし |

| 申込期日 | 当日 | ー | 当日 | ー | 当日 | ー | ー | 当日 | 当日 | 4日前 | 申し込みから営業日後に発送 | 1週間程度で郵送 |

| 留学用プラン | あり | あり | あり | あり | あり | あり | あり | ビジター保険あり | ビジター保険あり | ビジター保険あり | なし | なし |

| CL ※ | あり | あり | あり | あり | あり | あり | あり | あり | あり | あり | あり | あり |

| 緊急帰国補償 | あり | あり | あり | あり | あり | あり | なし | あり | あり | あり | なし | なし |

| 生活用動産 | あり | あり | あり | あり | あり | なし | あり | なし | なし | なし | あり | あり |

※CL・・・キャッシュレス

※事故などにより緊急で歯科治療が必要になった場合のみ保険適用可能

日本の保険会社とカナダ現地の保険会社の違い

上記で日本の保険会社とカナダ現地の保険会社があることを紹介してきました。本章では、日本の保険会社とカナダ現地の保険会社の違いについて、下記3つの観点で紹介していきます。

日本の保険会社とカナダ現地の保険会社で異なる点3つ

・費用

・補償内容

・対応言語

費用

まずは、保険料の違いについて紹介します。一般的には、日本の保険会社よりカナダ現地の保険の方が保険料が安い傾向にあります。日本の保険会社とカナダ現地の保険会社で補償内容が異なるので、単純比較はできませんが参考までに下記で両者の保険料を紹介します。

日本の保険会社とカナダ現地の保険会社の30日間の保険料

日本の保険会社(AIG損害保険):21,440円

カナダ現地の保険会社(Allianz):80.7ドル(日本円:8,716円)

※為替レートは、2023/12/27現在の為替レートを使用

AIG損害保険は、傷害死亡:1,000万円で治療・救援費用が2,000万円の留学生用プランを選択した場合の30日間の保険料です。Allianzは、22歳の方が補償限度額$50,000の場合のプランに加入した時の30日間のビジター保険の保険料となります。

日本とカナダ現地の保険で全く同じ補償内容のプランはありませんが、同等レベルのプランを比較した場合には、カナダ現地の保険料の方が安いことが多いです。また、カナダ現地の保険は総額の補償金額でプランが選択できる場合が多いです。

例えば、カナダ現地の保険は補償総額$25,000のプランや補償総額$50,000のプランなど補償総額によって選べます。一方で日本の保険は、それぞれの項目で補償金額が分かれている場合が多いです。例えば、死亡補償は1,000万円で治療費用は2,000万円と別れている場合が多く、プランの分け方もカナダ現地保険との大きな違いとなります。

補償内容

補償内容については、自分で選択できる保険会社もあるので、日本の保険会社とカナダ現地の保険会社で大きく異なるというわけではありません。一般的な障害死亡補償や治療・救援費用などは日本の会社もカナダ現地の会社も最初から含まれていることが多いです。

特に注意が必要なのが、ブリティッシュコロンビア州の公的保険であるMSPなどでは歯科治療は保険対象外となっています。日本の保険では、歯科治療がつけられる保険が多いですが、カナダ現地では歯科治療が保険対象内なのか保険対象外なのかをしっかりと確認しておきましょう。

歯科治療は、保険なしで治療を受けると数十万~数百万円かかってしまう場合もあります。また、海外でスポーツをするなど怪我のリスクのある方は、補償総額の高いプランを選択するのがおすすめです。日本の保険会社では、治療・救援費用が無制限のプランを選択したり、カナダ現地の保険会社の補償総額$50,000以上のプランを選んでおくのがおすすめです。

対応言語

対応言語にも違いがあります。日本の保険会社では、もちろん日本語で保険の加入手続きが可能です。

カナダ現地の保険会社も加入手続きなどは、日本の代理店などを経由して日本語で加入手続きができる場合もあります。

ただし、保険の規約などは英語の場合もありますので、ある程度英語を理解できた方が安心です。保険加入後の問い合わせは、日本の会社は日本語で対応してもらえますが、カナダ現地の会社では英語のみ対応可能な場合もあります。

英語での対応がどうしても不安という方は、日本の保険会社で契約するのがおすすめです。在カナダ日本国大使館のHPに各州の医療情報や医療機関について紹介されていますのでご参考までにご確認ください。

また、保険会社とは関係ありませんが、現地の病院に行く際は日本語を話せる方がいる病院を探すのが無難です。病院ごとに日本人のスタッフがいたり、通訳サービスがある病院もあったりします。病気やケガをしてから探すのは難しい場合もあるので、事前に日本語対応可能な病院の情報を入手しておきましょう。

カナダ留学時のおすすめ保険会社

カナダ留学時のおすすめの保険会社について紹介していきます。日本のおすすめ保険会社3社とカナダ現地の保険会社3社について解説していきます。

日本のおすすめ保険会社3選

カナダ留学時におすすめの日本の保険会社は下記の3社となります。1社ずつ詳しく紹介してきます。

おすすめの日本の保険会社3選

・AIG損害保険

・東京海上日動

・ジェイアイ損害火災(t@biho)

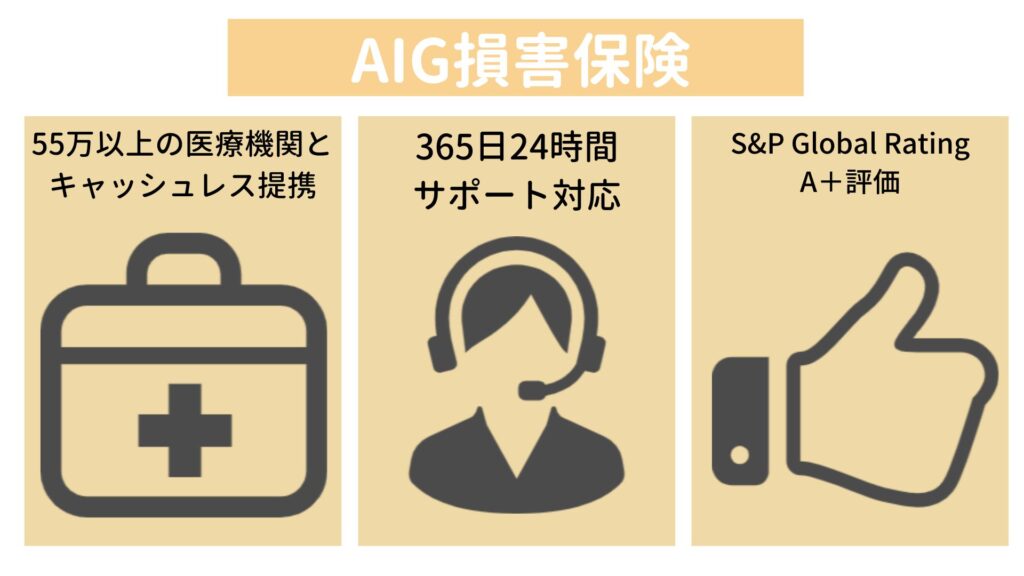

AIG損害保険

AIG損害保険は、東京都港区に本社を置く保険会社で、S&P Global RatingsでもA+の評価を受けている信頼のおける会社です。AIG損害保険の留学生用保険プランには歯科治療を含むさまざまな補償内容を選択できます。また、365日24時間日本語対応のコールセンターがあるので、トラブル時にも日本でサポートを受けることができます。

キャッシュレス・メディカルサービスでは、AIG損保が提携している世界55万か所以上の医療機関で受診する際に、自己負担なくキャッシュレスで治療を受けられるため、高額な治療費を立て替える必要はありません。キャッシュレス・メディカルサービス提携医療機関の多さが魅力の保険会社です。

AIG損害保険の基本情報

| 名前 | AIG損害保険株式会社 |

| 本社住所 | 〒105-8602 東京都港区虎ノ門4丁目3番20号 |

| 保険期間 | 最大1年間 |

| 保険プラン | 死亡補償額や傷害補償額によってプランが決まる 傷害補償無制限のインフィニティプランあり |

| 保険料/月 | WS1プラン:19,320円(傷害死亡:500万円、治療・救援:1,000万円) WS3プラン:27,030円(傷害死亡:5,000万円、治療・救援:無制限) |

| 補償内容 | 傷害死亡 傷害後遺傷害 疾病死亡 治療・救援 緊急歯科治療 個人賠償責任 携行品 旅行事故緊急費用 |

私は3回の留学すべてでAIG損害保険を利用しました

東京海上日動

次に東京海上日動です。東京海上日動は、CMなどで一度は耳にしたことのある保険会社かもしれません。東京海上日動は、留学・ワーホリ向けプランも提供しています。東京海上日動も24時間365日で緊急医療相談ができるサービスを持っており、日本語で相談することが可能です。

キャッシュレス・メディカルサービスもAIG同様に持っております。日本で東京海上日動の保険に加入している人は、留学用保険も東京海上日動で加入するのがスムーズかと思います。

東京海上日動の基本情報

| 名前 | 東京海上日動火災保険株式会社 |

| 本社住所 | 〒100-8050 東京都千代田区大手町2-6-4 |

| 保険期間 | 最大2年間 |

| 保険プラン | 死亡補償額や傷害補償額によってプランが決まる |

| 保険料/月 | プラン①:22,800円(傷害死亡:1,000万円、治療・救援:2,000万円) プラン②:30,010円(傷害死亡:3,000万円、治療・救援:無制限) |

| 補償内容 | 傷害死亡 傷害後遺傷害 疾病死亡 治療・救援 緊急歯科治療 個人賠償責任 携行品 旅行事故緊急費用 航空機寄託手荷物 航空機遅延 留学生賠償責任 危険担保特約(オプション) 留学生生活用動産損害担保特約(オプション) 緊急一時帰国費用担保特約(オプション) |

ジェイアイ損害火災

ジェイアイ損害火災は、東京都中央区に本社を置く保険会社です。ジェイアイ損害火災は、AIGジャパンホールディングスとJTBの合弁会社から始まり、現在も株主は2社の50%ずつとなっています。主要36都市にJiデスクというお客様対応デスクを設けており、日本語で相談が可能となっております。

ちなみにカナダには、バンクーバーとトロントにJiデスクを設けています。そのほか世界143か所に広がるJTBのネットワークを生かして、幅広いサービスを展開しています。t@bihoというプランが人気のプランで、t@bihoプレミアムに加入することで各国のJiデスクを利用することができます。

ジェイアイ損害火災の基本情報

| 名前 | ジェイアイ損害火災保険株式会社 |

| 本社住所 | 東京都中央区晴海1-8-10晴海アイランド トリトンスクエア オフィスタワーX 16階 |

| 保険期間 | 最大1年間 |

| 保険プラン | 死亡補償額や傷害補償額によってプランが決まる |

| 保険料/月 | 保険料節約プラン:42,160円(傷害死亡:1,000万円、治療・救援:1,000万円) プラン:54,870円(傷害死亡:3,000万円、治療・救援:3,000万円) |

| 補償内容 | 傷害死亡 傷害後遺傷害 疾病死亡 治療・救援 緊急歯科治療 個人賠償責任 携行品 航空機寄託手荷物 航空機遅延 テロ等対応保険金 弁護士費用等 |

カナダ現地のおすすめ保険会社3選

カナダ現地のおすすめ保険会社は、下記の3社となります。

カナダ現地のおすすめ保険会社3選

・Allianz Global Assistance

・Tugo

・ブリッジス・インターナショナル保険サービス

Allianz Global Assistance

まず、Aillianz Global Assistanceです。Allianz Global Assistanceは、パリに本社を置く企業で、日本法人としてアリアンツ・グローバルアシスタンス・ジャパンも2006年に設立されました。Allianz Global Assisitanceはビジター保険を提供しており、留学生もビジター保険に加入可能です。

Allianzグループは世界規模の保険会社で、補償内容が幅広いうえに費用も比較的安価なので、留学生からも人気の保険会社となっています。

Allianz Global Assistanceの基本情報

| 名前 | AZGA Insurance Agency Canada Ltd. |

| 本社住所 | 700 Jamieson Parkway Cambridge, ON, N3C 4N6 Canada |

| 保険期間 | 最大1年間(延長可) |

| 保険プラン | 総額補償額によってプランが決まる |

| 保険料/月 | 総額$25,000補償プラン:$89.85 総額$100,000補償プラン:$140.39 |

| 補償内容 | Emergency Medical Medical Treatment for COVID-19 Emergency Medical Transportation Meals and Accommodation Prescription Drugs Accidental Death & Dismemberment 24-Hour Assistance |

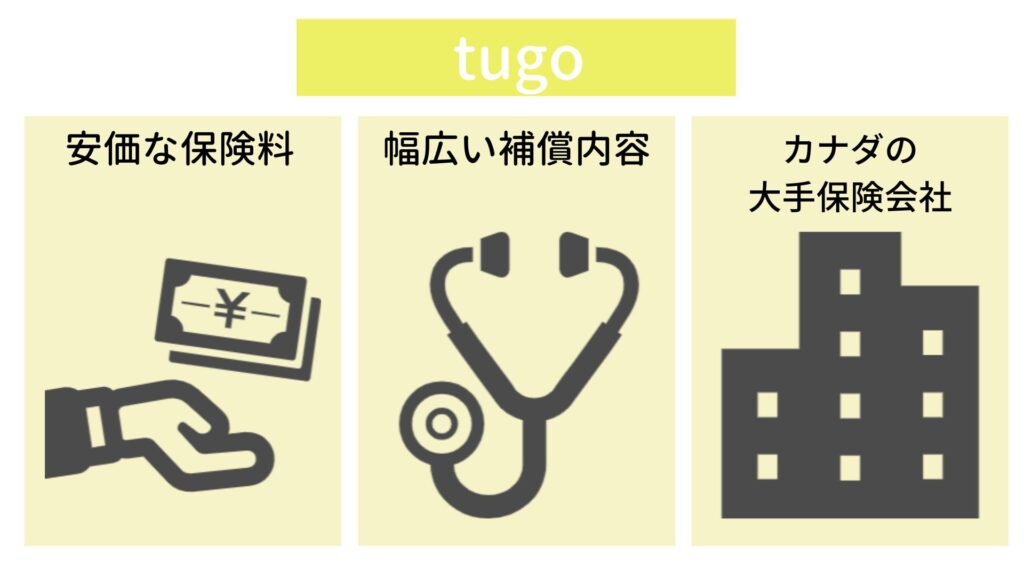

tugo

次に、tugoです。tugoはカナダの企業で、創業から約60年程度の保険を中心扱う企業です。tugoは他の保険会社と比較しても保険料が安いことが特徴です。また、Allianzと同様にさまざまな補償内容が幅広いので、万が一のリスクにも備えることができます。

tugoの基本情報

| 名前 | North American Air Travel Insurance Agents Ltd. |

| 本社住所 | 1200-6081 No. 3 Road Richmond BC, Canada V6Y 2B2 |

| 保険期間 | 最大1年間(延長可) |

| 保険プラン | 総額補償額と自己負担割合によってプランが決まる |

| 保険料/月 | 総額$25,000補償プラン:$71.42 総額$100,000補償プラン:$110.20 |

| 補償内容 | Emergency Medical Insurance Trip Cancelation & Trip Interruption Sports & Activities Accidental death & Dismemberment |

ブリッジス・インターナショナル保険サービス(BIIS)

最後にブリッジス・インターナショナル保険サービス(BIIS)です。ブリッジス・インターナショナル保険サービスは、カナダの保険仲介人です。日系の資本が入っており、日本人のための保険を扱っている会社となります。

BIIS最大の特徴は、日本語で加入が可能ということです。BIISの日本語のサイトで保険加入や見積もり取得などが可能となっています。現地の保険に入りたいが、英語に不安があるという方はBIISの加入を検討してみましょう。

| 名前 | Bridges International Insurance Services Inc. |

| 本社住所 | (トロント) Suite 850 – 151 Bloor Street West Toronto ON Canada M5S 1S4 (バンクーバー) Suite 901 – 1030 West Georgia Street Vancouver BC Canada V6E 2Y3 |

| 保険期間 | 最大1年間(延長可) |

| 保険プラン | 総額補償額と自己負担割合によってプランが決まる ビジター保険はAllianzまたはtugoのビジター保険の取扱い |

| 保険料/月 | 国際留学生プラン:$58.28 総額$100,000補償プラン:$110.20 |

| 補償内容 | Emergency Medical Insurance Hospital Services Physician Ambulance Services X-ray Examinations Prescription Drugs |

カナダ留学保険の選び方5選

ここまで、保険会社の比較やおすすめの保険会社について紹介してきました。ただし、保険会社は複数あってどれを選べばよいかわからないという人も多いと思います。

そこで、カナダ留学時の保険は、どのように選べばよいか5つの観点に分けて紹介していきます。重要視するポイントは、人によって異なると思うので、できる限り自分の希望に合った保険を選択しましょう。

カナダ留学の保険を選び方5選

・期間

・ビザ

・地域

・費用

・補償

期間

まずは、留学期間です。留学する期間によって、選ぶべき保険が異なってきます。例えば、日系の会社では最長1年までの契約と謳っている保険会社もあります。自分の留学期間をカバーしている保険会社を絞ってから、探していくのがおすすめです。

また、留学先の大学や専門学校では学校側が推奨している保険会社がある場合があります。その場合は、その保険会社も選択肢の一つに入れて検討しましょう。期間によって保険料が変わる場合もあります。

31日以上の留学の場合と31日未満の留学の場合で保険料が変わってくる場合があるので、留学期間で保険を絞ってみましょう。90日以内の留学であれば、クレジットカード付帯の保険を利用するという選択肢もあります。

ビザ

次に、ビザもカナダ留学の保険を選ぶ際のポイントの一つです。日本の保険会社では、ビザによって保険料が変わるということはあまりないかもしれません。ただし、カナダ現地の保険に加入するときは、学生ビザとワーホリビザで留学生用保険とビジター保険に分かれる場合があります。

留学生用保険の中でも、学生ビザのクラス1とワーホリビザのクラス2と分かれることがあり、保険料なども変わります。自分がどのビザで留学するのかが決まった段階で、自分のビザで加入できる保険に絞っていきましょう。

地域

留学する都市も保険を選ぶ際のポイントの一つです。留学先に保険会社の店舗があるのか、日本語で相談できるオフィスはあるのかなど気になる方もいるかと思います。特に、初めての留学で安心感を持って渡航したい方にとっては日本語で相談できる保険会社のオフィスが現地にあると安心感を持ってストレスなく生活することができるかもしれません。

例えば、ジェイアイ損害火災のJiデスクはバンクーバーとトロントにあります。また、カナダ現地の保険会社は、店舗数も日系の会社と比較すると多いです。英語で相談でも問題ないという方は、留学先の都市に保険会社の店舗があるか確認しておきましょう。

一般的に保険加入後、保険に関する問い合わせは電話ですることが多いですが、不安な方は留学先の都市に面直で相談できる店舗があるか確認しておきましょう。

費用

次に、保険料です。保険料も保険を選ぶ上ではとても重要なポイントの一つです。安心感を持って渡航したいけど、高すぎる保険料を支払いたくもありません。日本の保険会社の保険プランよりも、カナダ現地の保険会社のプランの方が保険料は安い傾向にあります。

ある程度英語ができる方であれば、現地の保険に加入した方が保険料を抑えて契約することができます。ただし、英語に不安のある方は日本の保険会社の中で保険料を抑えつつ最低限の補償内容がある会社を選択しましょう。

数か月の短期留学であれば、保険料もそこまで大きく変わらないので日本の保険会社での契約でもよいかもしれません。ただし、長期の留学であれば保険料も大きく変わってくるので、どちらが最適か慎重に検討しましょう。

補償内容

次に、補償内容です。各保険会社でプランを複数持っているので、自分に合った補償内容を選択することができます。自分の性格的に他人や自分のものを壊してしまった経験があれば携行品損害補償をつけたり、スポーツを頻繁にする方であれば治療・救援補償の補償額を高めに設定することができます。

また、オプションとして飛行機の遅れで発生する損失や歯科治療などのオプションも会社によってはつけることができます。まずは、自分の性格や体調を考えてどの補償内容が必要かを考えてみましょう。必要な補償がわかってくると保険会社やプランもおのずと絞れてくると思います。

カナダ留学時の保険注意点3選

最後にカナダ留学時の保険に関する注意点を3点紹介します。

カナダ留学時の保険注意点3選

・クレジットカード付帯保険は持っているだけではダメ!?

・カナダ現地の保険は歯科治療がカバーされていない場合も

・メディケアの加入は申請から3カ月かかる

クレジットカード付帯保険は持っているだけではダメ!?

まずは、クレジットカード付帯保険についてです。クレジットカードの付帯保険には自動付帯と利用付帯があります。自動付帯とは、クレジットカードを持っているだけで保険が適用になります。しかし、利用付帯は海外に行く際の交通機関や航空券の支払いにクレジットカードを使わないと保険適用となりません。

年会費無料のクレジットカードで、保険が付帯しているものはほとんどが自動付帯ではなく利用付帯となっています。クレジットカードを持っているだけでいいと思っていたら、実際は利用付帯で海外で高額治療費を払わないと行けなくなったということを避けるためにも利用付帯か自動付帯かしっかりと確認しておきましょう。

また、クレジットカードの保険適用期間は90日程度のことが多いです。90日以上の長期で留学に行く方は、クレジットカード付帯保険ではカバーできませんので、民間の保険に必ず加入しましょう。クレジットカード付帯保険の補償内容もクレジットカードごとに異なります。補償内容が問題ないのかも事前にしっかりと確認しておきましょう。

留学におすすめのクレジットカードを下記で紹介していますので、ご参考までにご確認ください。

カナダ現地の保険は歯科治療がカバーされていない場合も

次に、歯科治療に関する注意事項です。歯科治療は補償内容に含まれていない場合があります。日本の保険会社では、オプションとして歯科治療を選択できる場合が多いです。カナダ現地の保険会社でも歯科治療を補償内容の中に入れている保険会社が増えてきていますが、契約の際は歯科治療が入っているか確認しておきましょう。

特に、虫歯や歯周病など渡航前に歯のトラブルがある方は、歯科治療の補償が入った保険を選択してきましょう。公的医療制度のメディケアでは歯科治療はカバーされていないので、歯科治療の保険に入りたい方は、民間の保険併用加入の検討をする必要があります。

メディケアの加入は申請から3カ月かかる

カナダには、日本の国民皆保険制度のようなメディケアがあると上記で紹介しました。メディケアは、各州によって補償内容や加入条件が異なります。バンクーバーのあるブリティッシュコロンビア州であればMSPというメディケアで、トロントのあるオンタリオ州ではOHIPというメディケアがあります。

それぞれ申請条件を満たせば申請することができますが、申請して受理されるまでに1~3カ月程度かかる場合がほとんどです。その1~3カ月の間もカナダには滞在していることになると思うので、1~3カ月の間をカバーする保険に加入しておく必要があります。

メディケアの加入ができたタイミングで、民間の保険の脱退をしましょう。ただし、MSPやOHIPなどのメディケアには歯科治療が含まれていないので、歯科治療の保険に入りたい方は継続して民間の保険に加入しておくのがよいでしょう。

カナダ留学時の保険に関するQ&A

クレジットカード付帯保険で補償内容は十分?

個人差があるので断定はできませんが、私個人としては60歳未満かつ90日未満の留学であればクレジットカード付帯保険の補償内容で十分かと考えます。クレジットカード付帯保険の補償内容は不十分ではないかという話をよく聞きます。

たしかにクレジットカード付帯保険は民間の保険と比較して、補償額が低く設定されている場合が多いです。例えば、年会費無料のエポスカードの障害治療費用は200万円となります。この200万円を十分とみるか不十分とみるかは個人差があるかと思いますが、私は十分のように思えます。

90日の留学で大けがや病気になるリスクはそこまで高くない上に、基本的な治療であれば200万円を超えることはないかと思います。私としては十分かと思いますが、個人差があるものでかつ留学時の不安やストレスにつながるものなので、親やエージェントさんと相談して決めましょう。

英語に不安があるけど、現地カナダの保険に加入できる?

加入できます。特に、ブリッジス・インターナショナル保険サービスなどは日本語のサイトで加入申し込みや見積もり取得が可能です。また、保険販売資格を持つ日本人スタッフが常駐しているので、英語が不安の方でも日本語で問い合わせができます。

ただし、現地の保険会社では約款などは英語の場合がほとんどです。英語が全く話せないという方は、日本の保険会社を選択した方が無難かもしれません。

現地の病院はどのように利用しますか?

一般的には、下記の手順で病院で診察を受けます。ただし、加入している保険会社が提示している手順があれば、その手順に従いましょう。

- ①病院を探す

日本語の通訳サービスがある病院を探しましょう。一般的に留学生はウォークインクリニックを利用することが多いです。ウォークインクリニックとは、かかりつけ医を持たない人が利用する医療機関です。

- ②病院へ行って受付をする

その際に、問診票への記入と海外旅行保険証の提示を求められます。

- ③診察を受ける

- ④薬を受け取る

- ⑤医療費の支払い

医療機関によっては、キャッシュレスで自己負担なしの場合もあります。保険会社と提携していない医療機関の場合は、まずは自分で医療費を支払う必要があります。その後、保険会社へ医療費の請求をするという流れになります。

海外保険って本当に入っていく必要あるの?

カナダ留学時には、海外保険に入っていくのがおすすめです。外務省も海外渡航時には、海外保険に加入していくことをおすすめしています。海外で生活する中で、事故や事件に巻き込まれる可能性はゼロではありません。

そんなときに、高額の医療費が支払えず強制的に帰国せざるを得ないという状況を回避するためにも、保険は加入していきましょう。数%のリスクのために保険に加入しておくことで、現地で生活している際もストレスなく安心感をもって過ごせるかと思います。

まとめ:カナダ留学の際は自分に合った保険を選んで加入していこう!

ここまでカナダの保険について詳しく紹介してきました。本記事を簡単にまとめていきます。カナダは、医療費が高いので基本的には海外保険に加入していきましょう。カナダ留学には、下記の4種類の保険のいずれかに加入していくのが一般的です。

カナダ留学時の保険の種類4選

・日本の民間留学保険

・カナダの民間留学保険

・クレジットカード付帯保険

・カナダの公的保険(メディケア)

また、カナダ現地の保険と日本の保険には、下記のような違いがあります。

日本の保険会社とカナダ現地の保険会社で異なる点3つ

・費用

・補償内容

・対応言語

カナダ現地の保険と日本の保険でおすすめの保険は下記のとおりです。

カナダ留学時におすすめの保険

(日本の保険会社)

・AIG損害保険

・東京海上日動

・ジェイアイ損害火災(t@biho)

(カナダ現地の保険会社)

・Allianz Global Assistance

・Tugo

・ブリッジス・インターナショナル保険サービス

カナダ留学の保険は、下記の5つのポイントで選ぶのがおすすめです。

カナダ留学の保険を選び方5選

・期間

・ビザ

・地域

・費用

・補償

最後に、カナダ留学時の保険に関しての注意点は下記のとおりです。

カナダ留学時の保険注意点3選

・クレジットカード付帯保険は持っているだけではダメ!?

・カナダ現地の保険は歯科治療がカバーされていない場合も

・メディケアの加入は申請から3カ月かかる

不明点がありましたら、こちらからお問合せください。

コメント